海外勤務者の報酬の取り扱いについてのリーフレットが、日本年金機構のウェブサイトで公開されました。

海外展開または進出を検討されている事業者の皆様には、ご参考になるかと思います。

日本国内の事業所に雇用されている社員が海外で勤務する場合、出向元からも海外勤務先からも給与が支払われているときは、健康保険・厚生年金の加入が継続されます。

そこで海外勤務者に支払われる給与等が、報酬月額の算定基礎の「報酬等」に含まれるかについて、2パターンの具体例をもとに解説します。

パターン1.報酬等に算入しないケース

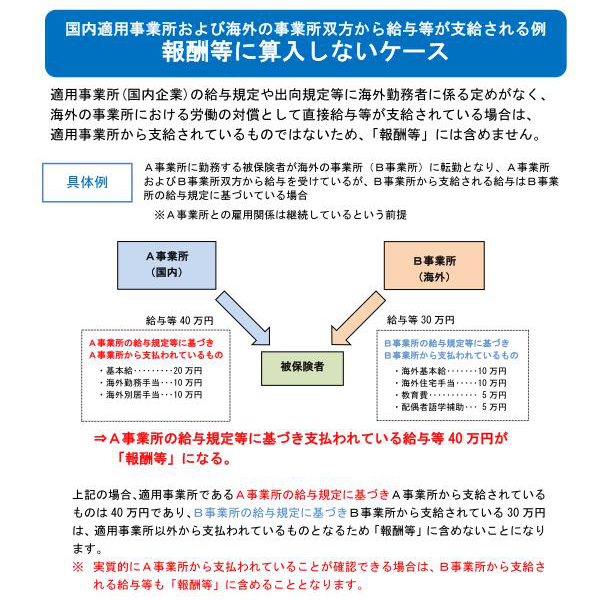

国内事業所の給与規定や出向等に海外勤務者係るめがなく、海外の事業所から支給される給与は海外の事業所の給与規定に基づいている場合は、「報酬等」には含めません。

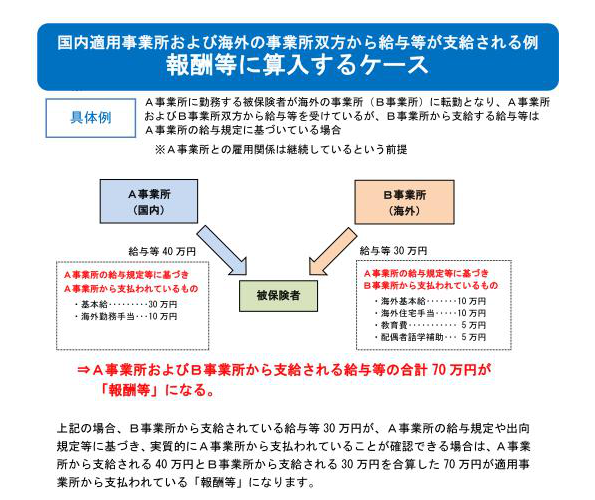

パターン2.報酬等に算入するケース

国内事業所および海外事業所の双方から給与等を受けているが、海外事業所から支給する給与等が国内事業所の給与規定に基づいている場合は、「報酬等」には含めます。